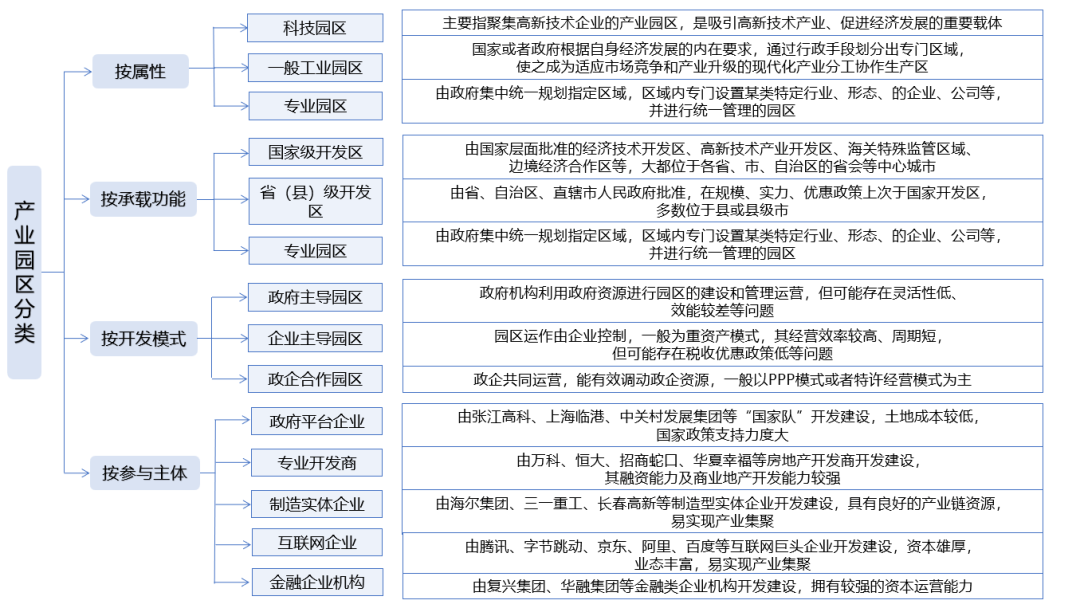

产业园区是指在一定的产业政策和区域政策的指导下,通过资本、产业、技术、知识、劳动力等要素高度集结,从而增强产业竞争力,并向外围辐射的特定区域。产业园区以土地为载体,主要通过提供基础设施及综合配套服务,吸引特定类型、特定产业集群的内外资企业投资建厂,因此,产业园区也是城市发展“产业基础设施”。

伴随经济发展和产业转型升级,产业园类型逐渐走向多元化,例如有高新技术产业开发区、经济技术开发区、文化创意产业园、物流产业园、产业新城、特色小镇等。对全国各类产业园的坐标、数量、产业情况进行分析,无法单纯依靠费时费力的人工整合,而是需要借助科学专业、覆盖面广的大数据平台。

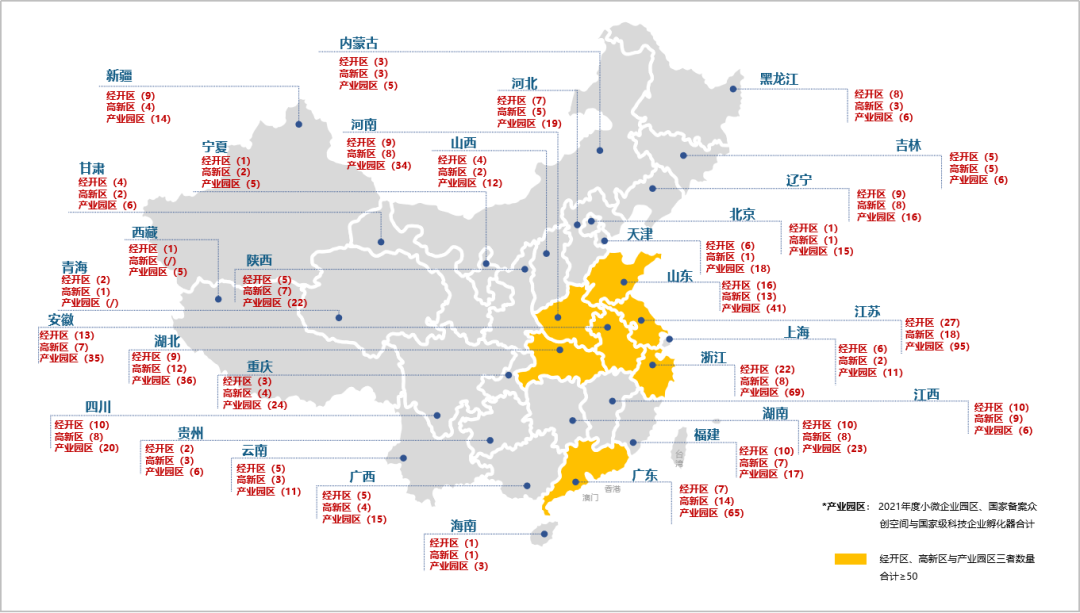

资料来源:各 REITs 招募说明书等,头豹研究院;光大证券研究所;和达高科产业研究院整理绘制通过万楼大数据整合全国各个省份、自治区、直辖市的产业园区数量与分布情况,并绘制直观分布图后可见,截至2022年6月,我国共有173个国家级高新区、230个国家级经济技术开发区、2107个省级经济技术开区,660家国家级产业园区,15000多家各类产业园区。从区域分布来看,经济发达区域产业园区分布密集,主要呈现出“东强西弱”态势。相对来说,越发达的地区,园区数量越多,园区发展实力也越强。

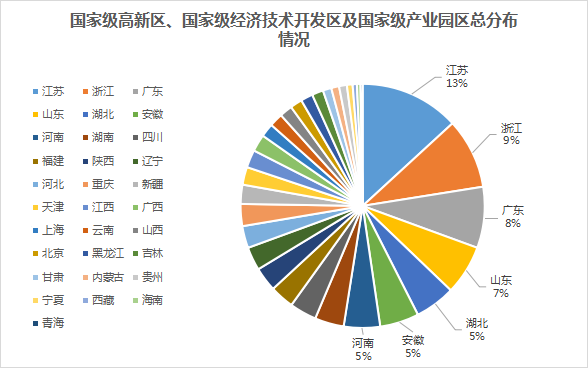

图2:国家级高新区、国家级经济技术开发区、国家级产业园区分布图数据来源:《中国开发区审核公告目录》、万楼数据,和达高科产业研究院整理绘制分省份来看,国家级高新区、国家级经济技术开发区、国家级产业园区在江苏(13%)、浙江(9%)、广东(8%)、山东(7%)等沿海省份的分布比较密集。

图3:国家级高新区、国家级经济技术开发区及国家级产业园区总分布情况数据来源:《中国开发区审核公告目录》、万楼数据,和达高科产业研究院整理绘制产业园区是区域经济发展的关键力量,据赛迪顾问园区经济研究中心发布的《2022园区高质量发展百强研究报告》数据显示,2022年百强园区中,GDP超过1000亿元的园区共有48个,以国家级经开区、国家级高新区为代表的两类园区GDP总量达到29万亿元,占全国GDP比重达25.3%。

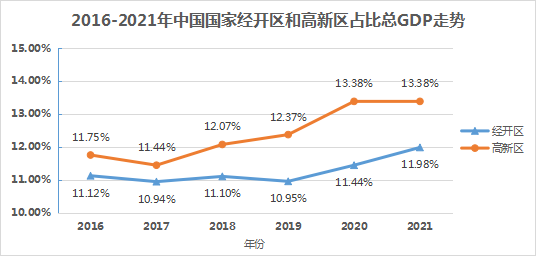

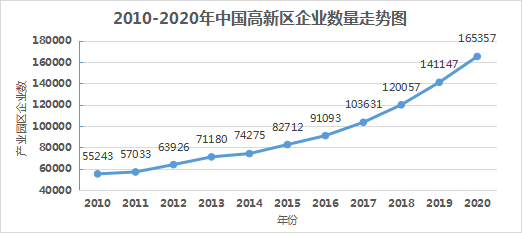

图4:2016-2021年中国国家经开区和高新区占比总GDP走势数据来源:科技部,华经产业研究院;和达高科产业研究院整理绘制产业园区是优质企业集聚的主战场,以国家级高新区为例,我国国家高新区现在已经成为科技的聚集地、创新的孵化器,以及培育发展高新技术企业和产业的重要载体,到2020年,高新区集聚企业数量超过16万家,全国三分之一高新技术企业上聚集在高新区内。

图5:2010-2020年我国高新区企业数量走势图数据来源:科技部,华经产业研究院;和达高科产业研究院整理绘制产业园区是产业人才汇集高地,从研发人员密度来看,2020年,国家高新区企业从事科技活动人员514.4万人,占全部从业人员总数的21.6%。国家高新区每万名从业人员中R&D人员折合全时当量为849.0人年,是全国每万名从业人员中R&D人员(67.8人年)的12.5倍。

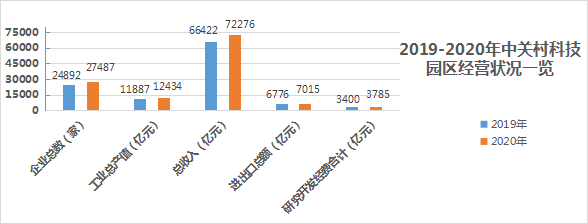

以中关村科技园为例,园区作为国内综合能力排名第一的高新区,其2020年营业收入为72276亿元,整体营收水平占比全国高新区营收约16.9%,其中电子与信息营收占比最高为35130.2亿元。中关村园区中企业数量为27487家,占比全国高新区企业数量约16.6%。此外,中关村科技园区作为我国创新能力排名第一的高新区,其研究开发经费约占利润总额(6344.7亿元)的6成,目前园区内整体研究开发人员已超过90万人。

图6:2019-2020年中关村科技园区经营状况一览数据来源:科技部,华经产业研究院;和达高科产业研究院整理绘制产业园区布局从综合走向细分,产业园区发展正步入存量改革与创新发展期,相较于早期的盲目扩张与粗放式的同质化经营,各类型产业园区更趋向于“专业化、特色化”的发展模式,即通过聚焦重点领域、协调资源分配,从而促进产业集聚,进而培育出更高层次和更高形态的主题产业园区。

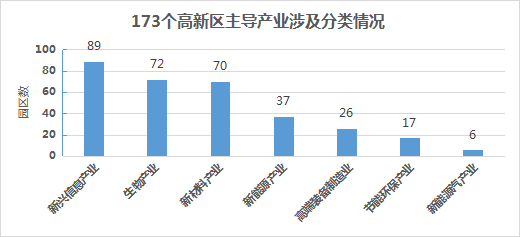

数据来源:头豹研究院,和达产业研究院整理,数据统计截至2021年底产业园区布局从粗放走向高端,产业园区的产业方向布局与产业转型升级步调一致,成为区域发展新兴产业的主阵地,如国家高新区将国家战新产业作为主导产业。经过多年培育和发展,我国高新区孵化培养并壮大了一批世界级的产业集群。例如,中关村高新区的信息技术龙头企业产业规模占到了全国的17%;武汉东湖高新区的光电子企业产业规模约占全国的50%;张江高新区的集成电路企业产业规模占全国的35%等等。此外,西安高新区大力发展智能制造、新能源等硬科技产业;兰州高新区积极发展生物医药产业,等等。

产业园区布局从产业集聚走向产业集群。不同于以往“跑马圈地”资源式开发和“割地赔款(土地空间和政策补贴)”招商模式,产业园区正朝着打造产业服务生态体系和创新网络,培育创新产业集群的方向发展,专业功能性和服务生态系统化将成为产业园区的核心竞争力。以生物医药为例,苏州生物医药产业园(BioBAY)通过专业载体+专业服务体系建设,聚集553家生物医药高科技创新企业、35000名高层次科技人才,形成了创新药研发、高端医疗器械、生物技术三大重点产业集群,努力构建世界一流的生物产业生态圈。

产业园区通过基础设施公募REITs实现资产证券化,产业园区发展迅速,但是长期以来产业园区的可持续发展都面临着股权融资手段单一、资本退出不畅等瓶颈问题的制约。一方面,对于产业园区开发建设主体而言,产业园区开发建设投资强度大、负债率高;另一方面,产业园区开发建设周期长、收益率低,且基本由国有企业承担开发建设任务,因此其整体社会资本参与度低或转向商业开发,从而导致产业园区营商环境恶化。随着基础设施公募REITs(不动产投资信托基金)试点项目的稳步推进,产业园区REITs产品逐渐被视为解决这些问题的一剂“良药”。自2021年5月首批公募REITs获批以来,已有一年多时间。截至2022年5月18日,产业园类REITs平均涨幅27%,属于较高水平。从经营来看,21年产业园大多租金稳中有升,22年一季度基金收入完成率大多也超过25%。

表1:截至2022年8月30日产业园区REITs上市情况

产业园区资产证券化有利于产业园区的可持续发展,有较大可能成为未来园区资管转型的机会窗口。REITs项目一方面能使开发建设方实现“轻资产+重运营”的全周期循环运作模式,另一方面也有利于专业的产业园区运营商集中精力与资源,从而做好精细化的运营和服务。作为新兴事物,我国的产业园基础设施公募REITs的交易市场建设还在不断完善,发行与交易规则也在不断健全当中。目前上市的产业园REITs整体资质都比较优秀,比如地理位置较优越、经营相对稳定、整体出租率较高等等,这些已有产业园REITs案例,对同类企业未来在获取优质资产、提升空间运营管理水平,以及探索与实施资产化工作等方面都提供了启发,同时也对于未来的产业园区项目提出了更为明确与具体的资产经营要求。

表2:产业园区REITs的市场表现 资料来源:Wind,中金公司研究部;浙商证券研究所;和达高科产业研究院整理企业从初创到成长再到成熟的生命周期、从研发到生产的不同阶段对空间有不同的需求,产业园区布局需要综合考虑企业全生命周期的发展要求,建设全产业链的产品体系,尤其新型特色产业园区应更加注重产业链的搭建及产业生态的形成。首先,可以通过引入产业链上下游的企业和服务,加强园内产业链韧性、产业链协同和产业链网络化,从而实现产业协同效应和聚集效应。其次,应以“顶层设计引领、特色产业支撑”为核心策略,构建从产业孵化、产业加速、产能实现、企业培育和产能升级“五位一体“的链条式的产业发展创新生态体系,实现园区产业基础能力高度化、产业基础结构合理化和产业基础质量巩固化的统一。

资料来源:Wind,中金公司研究部;浙商证券研究所;和达高科产业研究院整理企业从初创到成长再到成熟的生命周期、从研发到生产的不同阶段对空间有不同的需求,产业园区布局需要综合考虑企业全生命周期的发展要求,建设全产业链的产品体系,尤其新型特色产业园区应更加注重产业链的搭建及产业生态的形成。首先,可以通过引入产业链上下游的企业和服务,加强园内产业链韧性、产业链协同和产业链网络化,从而实现产业协同效应和聚集效应。其次,应以“顶层设计引领、特色产业支撑”为核心策略,构建从产业孵化、产业加速、产能实现、企业培育和产能升级“五位一体“的链条式的产业发展创新生态体系,实现园区产业基础能力高度化、产业基础结构合理化和产业基础质量巩固化的统一。

各地资源禀赋和产业基础的差距导致产业资源存在区域落差,企业布局通常将研发中心放在人才、技术和资本等创新要素密集的区域,将生产基地放在土地资源丰富和成本相对较低的区域。以生物医药为例,研发和市场全球化是药企持续快速增长的关键之一,因此多家企业在美国设立研发中心,近年来,国内多家医药企业纷纷将新加坡列为“出海”标的之选,如百济神州起步于北京中关村生命园的研发中心,在美国马萨诸塞州设立第一个美国办事处,在广州和苏州布局产业化基地,在上海布局研发中心;君实生物在上海和苏州,美国旧金山和马里兰建成四个研发中心,在苏州吴江和上海临港设立两个生产基地;金斯瑞将亚太地区总部落地新加坡;科兴集团计划投资20多亿新元(合折100亿人民币),在新加坡设立科研设施和国际商业总部等等。

表3:杭州、北京、上海、深圳经济实力对比

因此,产业园区的布局需要通过跨区域的协同网络构建,打通研发创新资源和生产关键要素资源通道,综合考虑在美国硅谷、波士顿、中国上海、北京等一线创新城市布局孵化器,在有土地和环境资源的区域布局产业化基地。

产业的发展是整个产业生态系统共同作用的结果。近年来,我国逐渐探索出趋向于产业生态专业化、垂直化的“产业集聚—产业生态—产城融合”的区域经济发展模式,但是产业生态圈尚有不足,尤其是创新生态网络,从产业生态塑造到产业生态圈的闭环还有很长的一段路要走。

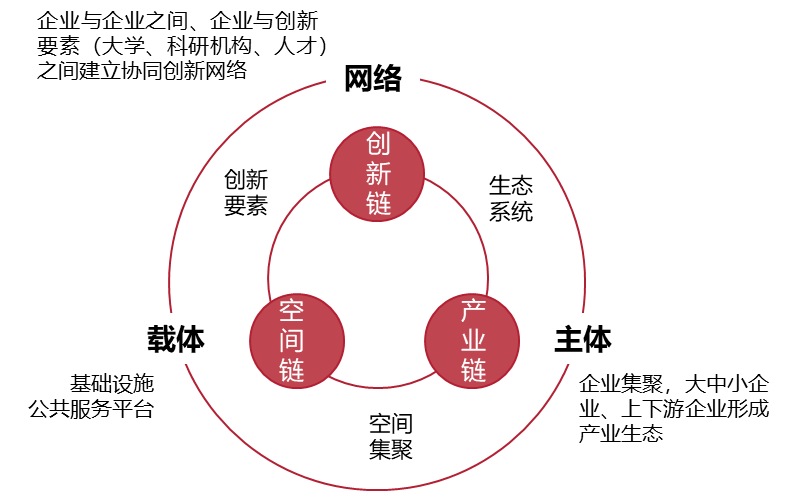

产业园区的建设要综合考虑产业链、空间链和创新链的协同,既要提供以产业载体为核心的产业基础设施,又要考虑公共服务平台体系搭建、围绕成果转化的创新服务体系、产业特色的专业技术服务体系等等,以及特有的研发生产配套设施。

此外,新型特色产业园区在产业生态的基础上,还要构建起城市级的生活服务体系,营造各种功能和谐发展的良性生态环境,提升未来的运营价值,用数字智慧化、精细化的园区运营服务,满足和引导园区主体客群的多元化需求,持续完善“创新服务生态体系”,最终打造一条可持续发展的产业生态体系。