4月30日晚,中国证监会与国家发展改革委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着境内基础设施领域公募REITs试点正式起步。

虽然《通知》中试点范围主要是仓储物流、收费公路等基础设施,也包含高科技产业园区和特色产业园区。但如果试点顺利,预计会陆续纳入购物中心和写字楼等其他类型物业,商业地产将告别过去只能借道类REITs产品实现有限流动性的缺陷,彻底打通“融-投-管-退”资管全产业链。

REITs(Real Estate Investment Trusts)全称为房地产信托投资基金,是一种通过发行股份或受益凭证汇集资金,由专门的基金托管机构进行托管,并委托专门的投资机构进行房地产投资经营管理,将投资综合收益按比例分配给投资者的一种信托基金。

过去国内并没有真正意义上的REITs产品,只有主要通过私募形式发行的类REITs产品。两者在底层资产、交易结构、收入来源、分配方式、募集渠道、流动性上都有明显区别。

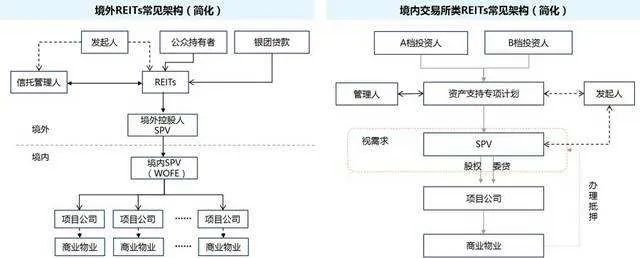

REITs和类REITs架构对比

从目前国内实际发行的案例来看,所有的类Reits产品其实都是ABS的一种,提供大部分资金来源的优先级受益权实质上是长周期固定收益产品(类似债权),他们在参与主体、监管主体、行业规则、交易结构、分配方式、产品载体、客户群体等方面具有很大的重合度。

对国内商业地产投资机构或者商业地产开发商而言,REITs细则的出台,是商业地产资产证券化的关键一步。

有了它,商业地产可以被拆分成最小的份额发行给普通投资者认购,运营方在无需出让控制权的情况下获得部分资金回笼,并让不动产拥有了媲美股票的流动性;同时,商铺、写字楼投资是具有很强专业性的工作,REITs给了普通投资者以小额资金入股由专业团队运营的核心城市成熟商业地产的机会,享受稳定的租金收益和收获城市增长红利。

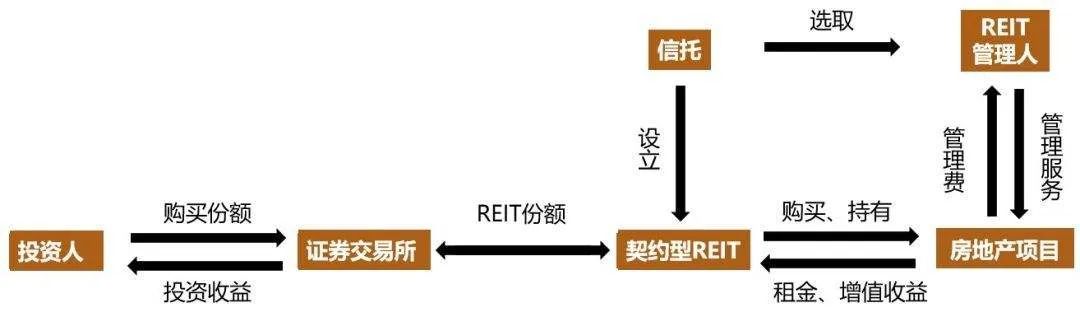

REITs产品交易流程

这种双赢的结果已经被很多成功的REITs所证明。在香港众多REITs中,领展是香港上市的第一支REITs基金,也是亚洲第一大REITs。2005年,香港特别行政区下属香港房屋委员会将旗下的核心商业物业打包成立REITs——由领汇统一管理,并于2005年11月25日在香港成功上市。此后,在上市十周年的2015年,更名为“领展房地产投资信托基金“。

领展房地产基金在上市之初从香港政府收购的资产大部分是二十世纪七八十年代落成的社区商场物业,陈旧落后、资产质量不佳。通过持续、循环的物业改造,领展不断提升旗下资产的质素,并通过经常性出售低效非核心资产和收购具备增长潜力的新物业,优化资产结构,扩大资产规模,提升租金收入。

领展旗下物业上海新天地-企业天地一二号写字楼

截止至2019年底,领展已经成长为一个持有131项(香港126项,内地5项)分布于香港及内地四个一线城市、涉及零售商铺、停车场及办公室物业组合的庞大资产管理机构。借助资本的力量,投资信托管理总的资产估值2200亿港元,年租金收入超过100亿港元,与上市初期相比获得了数十倍增长。

上市的14年间,在未计入每年分红的情况下,光股价涨幅就超过10倍,年复合增长率达到17%的惊人水平;计入股息收入,持有期内年均复合收益率则超过20%,远超恒生指数和香港楼市平均涨幅。

领展上市以来股价走势图

更难能可贵的是,不论2011年欧债危机、2015年的股灾还是2018年的A股熊市对其价格基本没有影响,即使下跌也很快反弹并创出历史新高。只有在2008年的美国次贷危机时香港股市流动性丧失期间造成了较大跌幅,但是表现依然跑赢大盘,成为市场中攻守兼备的投资标的,为所以长期持有的股东都创造了不菲的财富。

那么,哪类商业地产可以成为房地产信托投资基金的标的资产呢?

对比成熟的美国市场,权益类REITs在REITs市场中占比超过90%,这类REITs主要通过集中投资于可带来收入的房地产项目,例如购物中心、写字楼、酒店及服务式住宅,以租金收入和房地产升值为投资者提供定期收入。

REITs的资产构成呈现多样化特征。理论上凡是以重资产模式经营、产权清晰并具有一定规模、长期稳定的经营收益的单个或多个物业资产包,都可以成为REITs的底层资产。

美国REITs资产分布

根据对经济周期和利率敏感性划分,林场、酒店等业绩波动较大的资产属于典型的偏股型REITs,其资本市场表现更接近于传统股票,对经济增长更为敏感,对利率市场的敏感性稍弱;其他偏股型REITs还包括办公物业、工业地产、多元化REITs。

与之相对,独立店面、康养物业、活动房屋、自助仓储、社区商业中心等REITs属于典型的偏债型REITs,其业绩稳定性和逆周期特性,使估值波动对利率更为敏感,而与股票市场的相关性较弱。

至于购物中心、出租公寓、基建、数据中心这几类REITs,由于对经济景气度和利率敏感性大致相当,所以,将其视为中性REITs。

REITs细则出台后,对商业地产从业人员会有哪些影响?

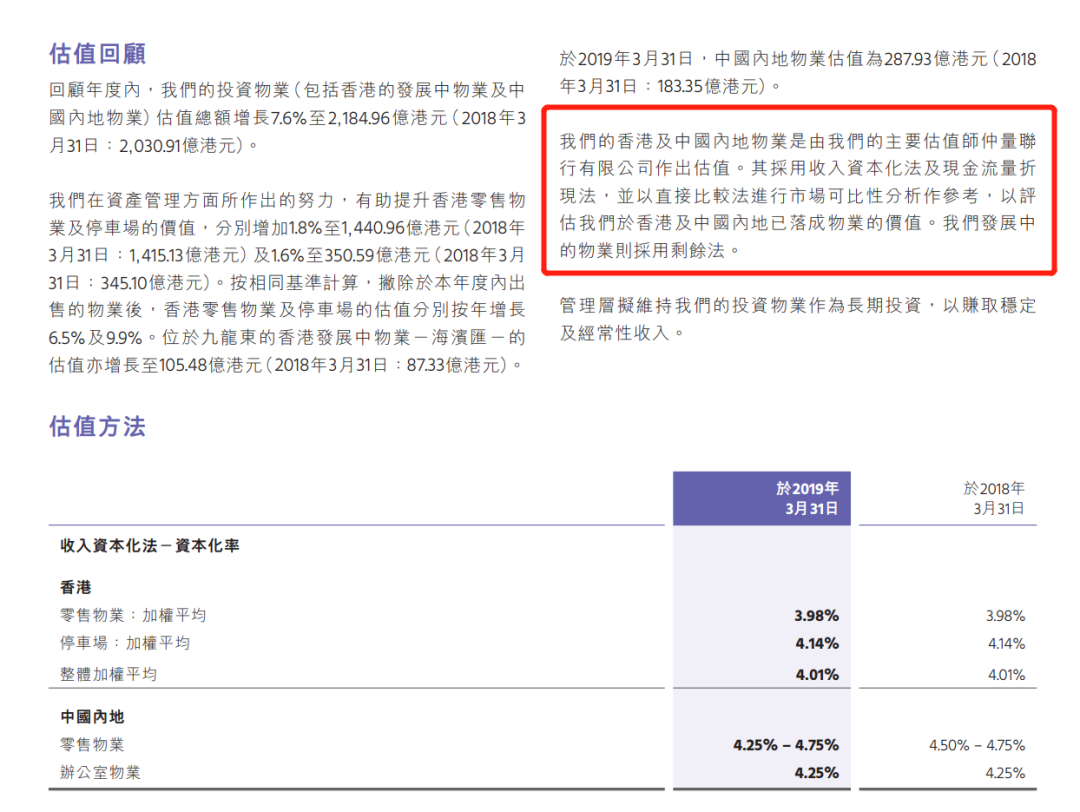

商业地产估值,目前主要有市场法、成本法和收益法三种。

市场法是指以同类物业市场出售价格为基础进行估值,适用于有活跃成交且充分可比案例的物业;成本法则是用重新购建价格减去折旧来求取价值;收益法通过预测未来租金净收入,利用合理的资本化率将未来收益转换为现值的方法来确定物业价值。

从估值方式上可以看出,无论是市场法还是成本法,着重反应的都是资产的硬件条件,比如地段、建造水平等方面,忽略了项目的实际盈利能力。而收益法则侧重反映物业的现金流产出和经营成本控制水平,与背后管理团队的运营能力息息相关。

成熟市场绝大部分REITs的估值方式采用的恰是收益法,这一转变,将为专业运营团队带来极大的价值提升。

领展年报中对物业估值方式说明

假设一幢写字楼,在原团队A的运营下年租金净收入3000万,通过聘请更专业的B团队,可以将租金净收入提升到3500万。在过去,B团队的价值顶多就是这500万租金差;然而现在,以5%的资本化率计算,B团队为物业价值带来的提升是1亿元,20倍的差距!

因此,越来越多的业主将会意识到专业运营团队的重要性,基本功扎实的运营机构也将获得更大的发展空间。

伴随着公募REITs脚步的临近,相信商业地产的春天也已经在前方等待。

匠人科技(www.creams.io)成立于2015年,是国内深受欢迎的办公楼宇数字化综合服务提供商,致力于用科技提升商办资产价值。

目前,匠人科技服务已成功部署北京、上海、广州、深圳、杭州、成都等二十几个主要城市,已帮助超过10000幢办公楼宇和园区实现数字化管理。匠人科技以“多场景、多产品、多角色”战略全面布局商业地产产业,现产品体系包括匠人CREAMS(资产管理系统)、匠人LikeCRM(招商管理系统)和 经纪互联(经纪人作业工具)。

匠人科技在成就客户的同时,也获得了各领域的肯定。自2015年以来,匠人科技陆续获得启赋资本、硅谷银行、晨兴资本等多家机构的投资,近期更是获得由红杉资本领投B+轮融资。